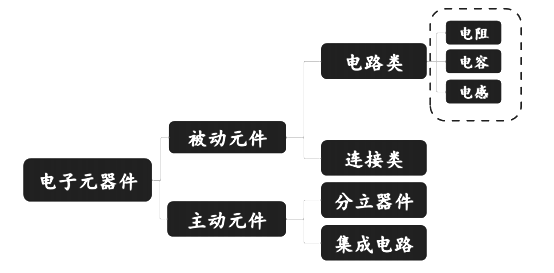

电子元器件按是否影响电信号特征进行分类,可分为被动元件与主动元件。其中,被动元件无法对电信号进行放大、振荡、运算等处理和执行,仅具备响应功能且无需外加激励单元。按被动元件的电路功能,又可进一步细分为电路类器件及连接类器件。

电子元器件分类

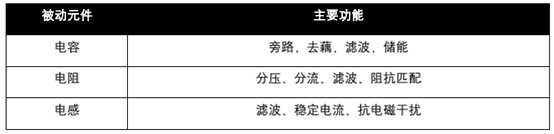

电阻、电容、电感是三种最主要的电路类被动元件,其功能如下:

电容的主要功能在于旁路,去藕,滤波和储能;电阻则被用于分压、分流、滤波和阻抗匹配;电感的主要用途为滤波、稳定电流和抗电磁干扰,这些均是电子产品正常工作过程中必不可少的功能,被动元件是电子产品中不可或缺的基本零部件。

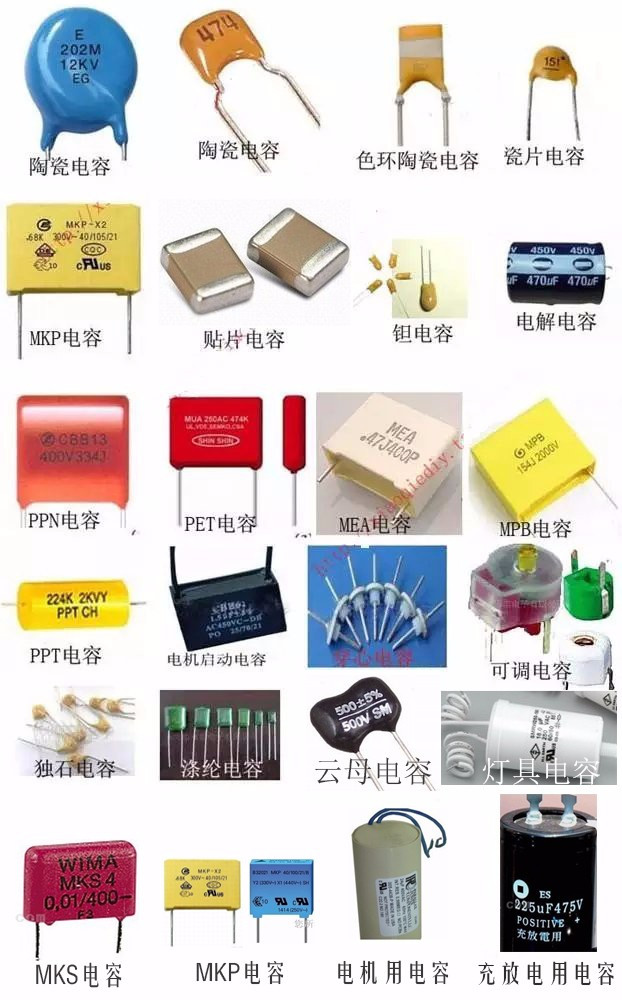

电容器种类繁多,MLCC用途最广

电容应用范围广泛, 按结构可分为三大类:固定电容器、可变电容器和微调电容器;

按外形可分为:插件式、贴片式(SMD);

按用途可分为:高频旁路、低频旁路、滤波、调谐、高频耦合、低频耦合、小型电容器;

按极性可分为:有极性电容和无极性电容,有极性使用时要注意方向;

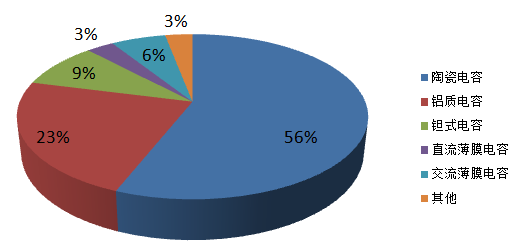

根据电介质的不同,又可以分为陶瓷电容、铝式电容、钽式电容、薄膜电容等,其中陶瓷电容市场占比最高,全球市占率高达 56%。

下图为常见的电容器

国内电容器市场需求

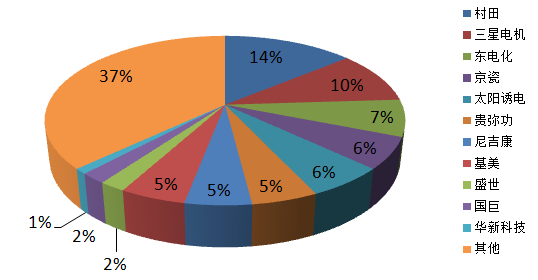

全球电容器市场格局

电容器市场较为集中,前三大厂商村田、三星电机、东电化市占率合计达 31%。

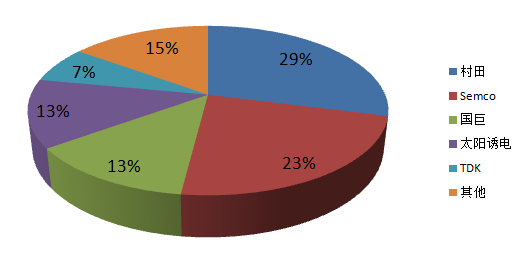

全球 MLCC 市场格局

而MLCC 市场,前五大厂商分别是村田、三星电机、国巨、太阳诱电和 TDK,这五家厂商合计占据 85%的市场份额。

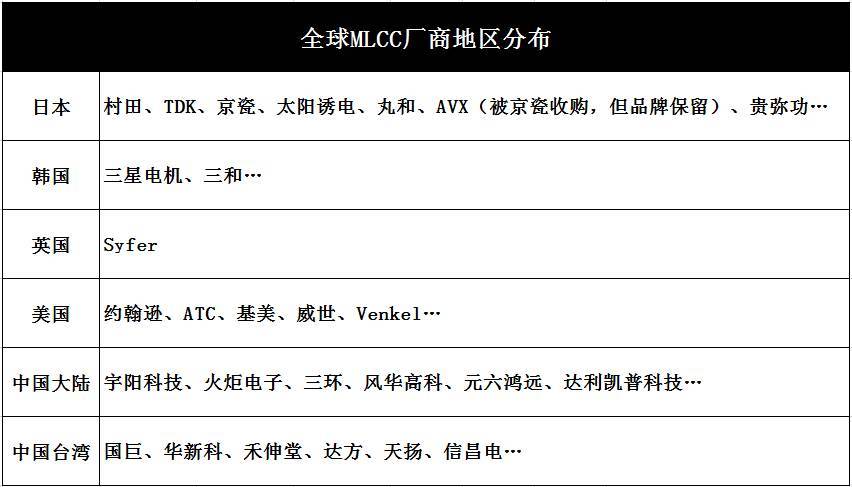

整体来看,MLCC市场主要被日本、韩国、中国台湾企业主导,国内厂商可提供300层的MLCC,而几家日本公司已实现800-1000层的MLCC,介质厚度逼近1um。

处于第一梯队的有村田、三星电机、太阳诱电、TDK、基美、京瓷等;第二梯队为台湾厂商,包括国巨、华新科、禾伸堂;第三梯队为大陆厂商,主要有宇阳电子、风华高科、三环、火炬电子等。

其中,村田、三星电机、TDK、太阳诱电、基美、国巨以及丸和七家厂商2016年MLCC销售收入合计达85.4亿美元。

MLCC小科谱

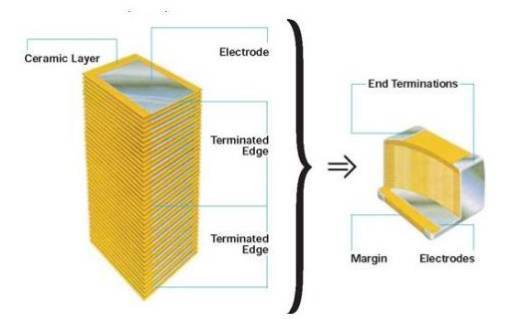

片式多层陶瓷电容(MLCC)是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,也被成为独石电容器。

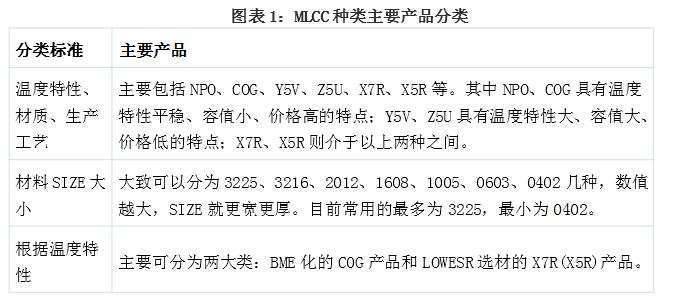

MLCC 除有电容器"隔直通交"的通性特点外,其还有体积小,比容大,寿命长,可靠性高,适合表面安装等特点。MLCC产品应用范围广泛,品种繁多,下表是按照3种分类方法列出的MLCC产品种类:

随着 MCLL 可靠性和集成度的提高,其使用的范围越来越广,广泛地应用于各种军民用电子整机和电子设备,如电脑、电话、程控交换机、精密的测试仪器,目前已经成为应用最普遍的陶瓷电容产品。

MLCC 产品结构

MLCC 上中下游产业链

纵览整条 MLCC 产业链,上游为原材料环节,包含两类主要的原料,一类是 MLCC 陶瓷粉,主要集中在日本、韩国和台湾;另一类是构成内电极与外电极的金属,主要集中在国内。

中游为器件制造环节,日韩台的产品市占率较高;下游主要受消费电子、工业,通信等应用领域需求驱动,未来汽车领域与可转换能源领域同样有望成为新生增长点。

高端 MLCC 产品存在技术壁垒, 国产 MLCC 器件加工精度尚存差距。

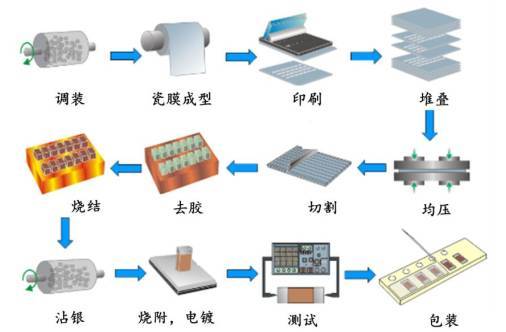

工艺过程主要是将印制电极的陶瓷介质膜片错位堆叠,一次性高温烧结形成后,在两端封金属层。 MLCC 海外领先企业目前已可以实现 800-1000 层的量产水平,介质厚度接近 1 微米,而国内企业 MLCC 量产产品普遍在300 层左右,介质厚度为 3 微米,加工精度方面与日韩等领先企业尚存差距。

MLCC 制造流程

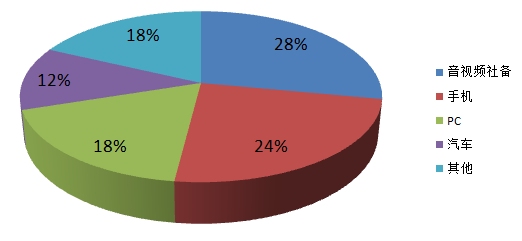

从全球出货数量看, MLCC 主要面向手机、音视频设备、 PC 等消费电子领域。消费电子领域经历了数码音视频设备渗透、 PC 市场快速成长, 智能手机普及等三波浪潮后, MLCC 在消费电子领域出货量占比已达 70%。

MLCC 应用市场分布

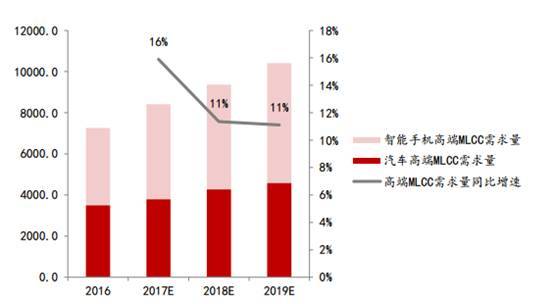

其中,高端 MLCC 的需求主要来自于两方面:智能手机和汽车市场。

智能手机方面, 根据 TSR 对全球各制式出货量, 以及 Murata 对各机型MLCC 与超小型 MLCC 用量的预测, 预计全球智能手机用超小型 MLCC 需求量将从 2016 年的 3763 亿颗增长到 2020 年的 6325亿颗,年复合增长率为 13.9%。

汽车市场方面,根据每年各类型汽车的销量和不同车型所需的 MLCC 数量来测算汽车应用场景下对高容 MLCC 的需求量, 根据测算结果, 2016 年至 2019年,汽车市场对高容 MLCC 的需求量分别为 3495 亿颗、 3787 亿颗、 4267 亿颗、 4582 亿颗。

汽车市场对MLCC的需求

综合智能手机和汽车两个应用领域来看,高端 MLCC 在 2016 年的需求量约为 7258 亿颗, 2017年受益于 iPhone 新品需求拉动等因素,高端 MLCC 需求量大幅增长,全年需求量约为 8412 亿颗,同比增速高达 16%。

高端 MLCC 各年度需求量

2018 年随着 iPhone 新品销售热潮过去,高端 MLCC 需求量增速放缓,全年需求量约为 9367 亿颗,同比增速降至 11%, 2019 年全年需求量约为 10407 亿颗,同比增速为11%,与 2018 年相近。

由于MLCC供需状况持续紧缺,新型智能型手机拉货动能强劲,高毛利车用电子及工规产品出货比重提升,不少MLCC厂商计划扩产。以下为2017-2018年部分MLCC厂商的扩产计划: